尼克尔斯《认识商业》

16章 理解会计和财务信息

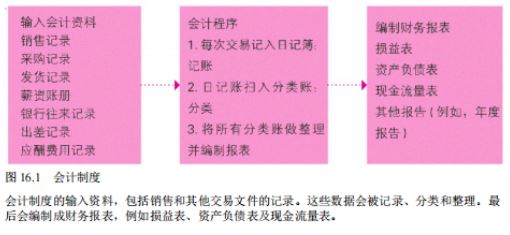

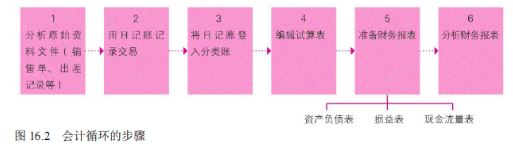

### 16.1会计信息的重要性 会计(accounting)指的是企业中财务事件及交易的记 录、分类、概述与解释,提供给管理者及利益相关者所需要 的信息,能协助他们作出良好的运营决策。 会计的主要目的是帮助管理者作出良好的决策、以及给有兴趣的利益相关者,例如公司股东、债权人、供应商、职员、工会、社区活动家、投资者和政府(税务)。 会计制度(accounting system)将累积的记录和会计数据整理编制成报表的程序。  ### 16.2会计领域 #### 管理会计 管理会计(managerial accounting)提供信息和分析,以协助组织内的管理者作决策。 管理会计着重于生产、营销,以及其他职能的成本衡量与报告;编制预算(规划);审视各部门预算是否超支(控制);并且制定将税费最小化的策略等(税务会计)。 ##### 财务会计 财务会计主要是为组织之外的人,包括除股东、管理者、员工之外的债权人和贷款人、工会、顾客、供应商、政府机关与一般的投资大众提供信息和分析。 私业会计师:为公司、政 府机关或非营利性组织工作的会计师。 公众会计师: 以收费为基础提供会计服务给个人或企业的会 计师。 ##### 审计 审计:审核与评估编制财务表所使用的记录与数据 。 独立审计:对于公司财务报表的准确性客观公正地评估并提出意见。财务审计人员不仅要诊断组织的财务健康,还要检查组 织的营运效率与效益。 ##### 税务会计 税务会计(tax accountant)是受过税法训练的会计师,负责报税或提出税务策略。政府常常依照特定的需要或目的改变税收政策,这就使税务会计师的工作充满了挑战性。 ##### 政府与非营利组织会计 政府与非营利组织会计(government and not-for-profit accounting)服务于不以营利为目的的、服务于纳税人以及其他按照正式批准的预算来运作的组织。 ### 16.3会计循环 会计循环(accounting cycle)是指编制和分析主要财务报表所需的六项程序步骤。  簿记(bookkeeping)是对企业交易的记录,是财务报告的基础部分。 复式簿记(double-entry bookkeeping)将每笔交易写在两个地方的做法 分类账: 把日记账信息过账(记 录)到各个特定类别, 让管理者可以在同一地 方找到某项 账户的所有 信息。 试算表 :账户分类账的所有财务资料的总结 ,用来检查 数字是否正确和收支平 衡。 ### 16.4了解关键的财务报表 ##### 基本会计等式 资产=负债+所有者权益 ##### 资产负债表 资产负债表(balance sheet)是指记录企业特定时点财务状况的财务报告。 ##### 资产分类 流动资产(current assets):指可以在一年内转换成现金的项目。流动资产包括现金、应收账款和存货。 固定资产(fixed assets):指相对较持久的资产,例如土地、建筑物及设备。 无形资产(intangible assets):指有价值但无实体形式的长期资产,例如专利权、商标、版权与商誉。 ##### 负债和所有者权益 负债(liabilities)指的是企业对其他人的债务。流动负债是指在一年之内须偿还的负债;长期负债的偿还期限在一年以上。 所有者权益(owners’equity)是企业所拥有的资产减去负债。 留存收益(retained earnings)指的是公司获利后,在公司内再投资而没有分配给股东的盈余。 ##### 损益表 公司在扣除成本、费用及税收之后所得利润的财务报表,就是损益表。 损益表(income statement)汇总所有由营运 活动与资金运用所产生的资源(称为收入),支付营运所需 成本、费用和税收,以及两者相减后所剩下的资源──称为净利润或净亏损。 损益表是显示一定期间(通常是一年、一季或一个月) 的企业财务营运情况,并揭露企业是否获利或亏损的财务报 表。损益表包含了许多对股东、借贷者、潜在投资者、员工 和政府有价值的财务信息。损益表非常重要,所以有必要花 时间学习如何编制损益表。 ##### 收入 收入(revenue)是因提供产品和服务而获得的货币价值,以及其他收款,如租金、专利权使用费及利息。 销售成本 产品销售成本 [cost of goods sold,或产品制造成本(cost of goods manufactured)]是卖出产品的成本或用来生产转售商品的原料与组件的成本。 毛利润(gross profit; gross margin)是指公司通过购买(或制造)和售卖商品赚了多少。 ##### 营业费用 营业费用(operating expenses):企业营运所 需的成本, 明显的费用包括租金、 薪资、办公 用品、水电 费、保险费等。 折旧(depreciation)指按照预估的使用期限将有形资产的成本有步骤地注销。 销售费用( selling expenses)指与公司产品或服务的营销与分销有关的 费用(例如广告费、销售人员薪资及所需物品的开销等)。 一般费用(general expenses)则是指公司的管理费用(例如 员工薪资、折旧、保险与租金等)。 ##### 净利润或净亏损 在所有费用被扣除之后,就可以得到公司的税前净利润,也可称为净收益。接着扣除税后,就得到一段时间的净利润(或可能是净亏损),亦即在收入扣除所有的退货、成本、费用与税费之后 的结算成果,代表“公司在特定报表期间内赚得或损失多少”。 ##### 现金流量表 现金流量表(statement of cash flows)记录和以下三大 活动有关的现金收入和支出事项: 营业:与企业经营有关的现金交易。 投资:企业从事投资活动所使用或贷放出去的现金。 融资:举新债或发行股票所获得的现金,或被用于支付企业费用、负债与股息的现金。 ##### 现金流量分析的需求 现金流分析表明,一家企业与其借贷者的关系是防止现金流问题的关键。在管理现金流方面,会计师可以为公司提供有价值的洞见和建议,指出企 业是否需要现金以及需要多少。 ### 16.5分析财务报表:财务比率分析 ##### 流动性比率 流动性表示资产被转换成现款的速度。流动性比 率反映了公司的短期负债(须在一年内偿还的负债)清偿能力。这些短 期负债对期待能准时收回债款的公司债权人而言特别重要。流动性比率 中最主要的两个是“流动比率”和“速动(或酸性测试)比率”。 流动比率(current ratio)是公司的流动资产与流动负债的比率,与之相关的信息呈现在公司的资产负债表上。通常流动比率大于等于 2 的公司 对债权人来说就算是短期信用可靠的了,这种公司比较符合市场的期望。 酸性测试比率(acid-test ratio) 或速动比率(quick ratio):它是现金、有价证券(如股票和债券)、 应收账款与流动负债的比率。 对于难以把存货转换成现金的公司而言,速动比率尤其重要,它有助于解答下面这些问题:如果销售率降低、卖不掉存货,情况会怎样?我们还能偿还短期的负债吗? 虽然不同行业间的比率有很大不同,但通常速动比率介于 0.50 和 1.0 之间即可被接受。然而,比率小于 1.0 也意 味着出现了现金流问题。一般而言,比率越高越好。 ##### 杠杆(负债)比率 负债比率=总负债/所有者权益。这个比率用来衡量公司在经营过程中对借 贷资金的依赖程度。一个公司如果有太多负债,可能就会面临偿债困难 或无法履行对股东承诺的难题。 ##### 获利(绩效)比率 获利(绩效)比率[profitability(performance)ratios]反映了公司管 理者有效运用资源去获利的能力。三个比较常用的重要比率是每股收益 、销售收益率及净资产收益率。 每股收益 = 税后净利润/流通普通股总数 销售收益率 = 净利润/净销售额 净资产收益率 = 税后净利润/所有者权益总数 ##### 业务活动比率 业务活动比率(activityratios)衡量管理转化库存的有效性。 存货周转率(inventory turnover ratio)=销售成本/平均存货,反映了存货在企业内流转并销售出去的速度。

上一篇

顶部

下一篇

收展

底部

[TOC]

本书目录

导言

第1章 动态商业环境:风险和获利

第2章 理解经济学及其对商业的影响

第3章 全球市场上的商业活动

第4章 道德与对社会负责的行为

第5章 选择一种企业经营模式

第6章 企业家精神与创办小企业

第7章 管理和领导

第8章 调整组织结构,以应对当今的商业挑战

第9章 生产和运营管理

第10章 员工激励

第11章 人力资源管理:发现并留住最优秀的员工

第12章 市场营销:帮助买者购买

第13章 商品和服务的开发和定价

第14章 产品分销

第15章 开展有效的促销活动

16章 理解会计和财务信息

第17章 财务管理

第18章 证券市场:融资和投资机会

第19章 货币、金融机构和美联储

推荐书籍

彼得·蒂尔 布莱克·马斯特斯《从0到1:开启商业与未来的秘密》

丹尼尔·伯勒斯《理解未来的7个原则》