尼克尔斯《认识商业》

第19章 货币、金融机构和美联储

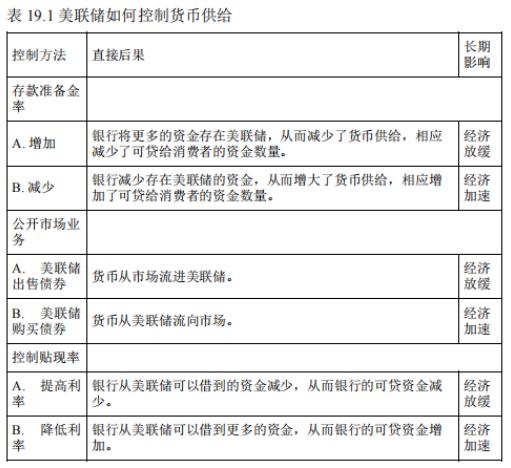

### 19.1 货币为什么重要 ##### 什么是货币 货币(money)是人们通常接受的用于支付商品和服务的任何东西。 物物交换(barter)是指用商品或服务直接交换其他商品或服务。 可用作货币需要满足 5 个标准: 方便携带;可以分割;价值稳定;经久耐用;独一无二。 ##### 何谓货币供给 货币供给(money supply)是联邦储备体系提供给人们购买商品和服务的货币数量。 ##### 美国的货币供给方式: M-1 包括硬币、纸币、可以用来开支票的钱(活期存款 和股份汇票)和旅行支票中的钱,也就是说,是快速且容易 获得的货币。 M-2 包括 M-1 和储蓄账户、货币市场账户、共 同基金、定期存单中的货币,即比硬币和纸币要多花一点时 间才能取得的货币。M-2是使用最广的货币定义。 M-3是 M- 2 加上大额存单,比如机构货币市场基金。 ### 19.2 控制货币供给 ##### 美联储概述 联邦储备体系主要由(1)联邦储备委员会;(2)联邦公开市场委员会(FOMC);(3)12 家联邦储备银行;(4)3 个顾问委员会;(5)联邦储备体系的成员银行组成。 ##### 美联储如何控制货币供给  ##### 存款准备金率 存款准备金率(reserve requirement)是商业银行的支票 存款和储蓄存款必须在该银行内部(作为金库中的现金)或 是在当地联邦储备银行分行中以无息存款的形式储存的比例 。 存款准备金率是美联储最有影响力的工具之一。当它提高 存款准备金率时,货币变得稀缺,长期来看倾向于减轻通货膨胀。相反,存款准备金率降低会增加银行可用于贷款的资金数量,因此,它们就可以更多地放贷,借款也易于获得。 ##### 公开市场业务 公开市场业务(Open-market operations)包括购买和出 售政府债券。 为了减少货币供给,联邦政府会向公众出售美 国政府债券。这些作为支付款项得到的资金不再流通,从而 减少了货币供给。如果美联储想增加货币供给,它就要从愿 意出售债券的个人、公司或组织手中购回政府债券。 ##### 贴现率 贴现率(discount rate)是美联储为成员银行提供借款所要求的利 率,是美联储控制的两个利率之一。另一个是银行同业拆借利率,称作联邦基金利率(federal funds rate)。 贴现率上升会抑制银行借款,减少可贷资金的数量,从 而减少货币供给。反之,降低贴现率会鼓励成员银行的借款 ,增加可贷资金的数量,从而增加货币供给。 ### 19.3 银行史与美联储存在的必要性 ### 19.4 美国的银行体系 ##### 商业银行 商业银行(commercial bank)是一个营利组织,它以支 票存款账户和储蓄存款账户的形式接受个人和公司的存款, 再利用这些资金放贷。 有两类客户:存款人和贷款人,并且对两者承担同样的责任。 ##### 商业银行的服务 活期存款 (demand deposit):支票存款账 户的专业名 称;可以在 存款人需要 的任何时候提取。 定期存款 (time deposit):储蓄账户的专业名称, 银行可以要求客户提前通知提款。 定期存单(certificate of deposit,CD):有息的定期 存款(储蓄 )账户,存单到期才能 兑付。 商业银行也向信誉良好的消费者提供信用卡、人寿保险 、廉价的经纪服务、理财咨询、账单自动还款、贵重物品保管箱、个人 退休金账户(IRAs)、旅行支票、信托、自动柜员机和透支支票存款账 户的特权 ##### 储蓄贷款协会 储蓄贷款协会(savings and loan association,S&L)是 一个金融机构,它既接受储蓄,又接受支票存款,并且提供 住房贷款。 ##### 信用合作社 信用合作社(credit unions)是非营利的、会员制的金融 合作社,向其成员提供全套的银行服务,包括相对高利率的生息支票存款账户、相对低利率的短期贷款、融资咨询、人 寿保险单和数量有限的住房贷款。它们由政府机构、公司、 工会和职业协会组成。 ##### 其他金融机构 非银行金融机构(nonbank)是金融组织,它不办理存 款业务,但提供很多普通银行提供的服务。 非银行金融机构 包括人寿保险公司、退休基金公司、经纪公司、商业财务公 司和公司融资服务公司。 ### 19.5 最近的银行危机和政府的保护举措 ##### 联邦存款保险公司 联邦存款保险公司(Federal Deposit Insurance Corporatio n,FDIC)是美国政府的一个独立机构,它为银行存款提供 保险。如果银行将要倒闭,该公司会安排将此银行的账户转 移到另一家银行,或者偿付储户的存款,最高可达 25 万美 元。 ##### 储蓄协会保险基金 储蓄协会保险基金(Savings Association Insurance Fund ,SAIF)为储蓄贷款协会的开户人提供保险。 ##### 国家信用合作社管理局 国家信用合作社管理局(National Credit Union Administration,NC UA)为每个机构的每个储户提供最多 25 万美元的保险额。保险覆盖所 有的账户,即支票存款账户、储蓄账户、货币市场账户和定期存单账户 。 ### 19.6 利用技术提高银行效率 电子转账系统:电子化处理 金融交易( 购买,祝福 ,收款)的 计算机系统 。 借记卡:一种电子资金转移工具 ,与支票功能相同,从 支票存款账 户中提取现金。 工资借记卡(Payroll debit cards):是一些公司支付员工工资的有效方式。 智能卡(smart card):是一种电子资金转移工具,它是信 用卡、借记卡、电话卡、驾照及其他卡的集成。 ### 19.7 国际银行及其服务 ##### 国际银行业 - 信用证(letter of credit):是银行作出的一种承诺,即如果满足了某种条件,就向销售者支付既定数额的 款项。 - 银行承兑汇票(banker’s acceptance):是银行将在某一指定时间支付规定数量款项的承诺,没有任何条件的限制。 - 外币兑换 ##### 世界银行和国际货币基金组织 世界银行(World Bank):主要负责为经济发展提供资金的银行。 国际货币基金组织(International Mon etary Fund,IMF):旨在促进合作型的货币政策,从而稳定一 国对另一国的货币兑换。

上一篇

顶部

下一篇

收展

底部

[TOC]

本书目录

导言

第1章 动态商业环境:风险和获利

第2章 理解经济学及其对商业的影响

第3章 全球市场上的商业活动

第4章 道德与对社会负责的行为

第5章 选择一种企业经营模式

第6章 企业家精神与创办小企业

第7章 管理和领导

第8章 调整组织结构,以应对当今的商业挑战

第9章 生产和运营管理

第10章 员工激励

第11章 人力资源管理:发现并留住最优秀的员工

第12章 市场营销:帮助买者购买

第13章 商品和服务的开发和定价

第14章 产品分销

第15章 开展有效的促销活动

16章 理解会计和财务信息

第17章 财务管理

第18章 证券市场:融资和投资机会

第19章 货币、金融机构和美联储

推荐书籍

彼得·蒂尔 布莱克·马斯特斯《从0到1:开启商业与未来的秘密》

丹尼尔·伯勒斯《理解未来的7个原则》