闫静《管理者14天看懂财务报表》

第9天 公司真的在赚钱吗--系统的角度

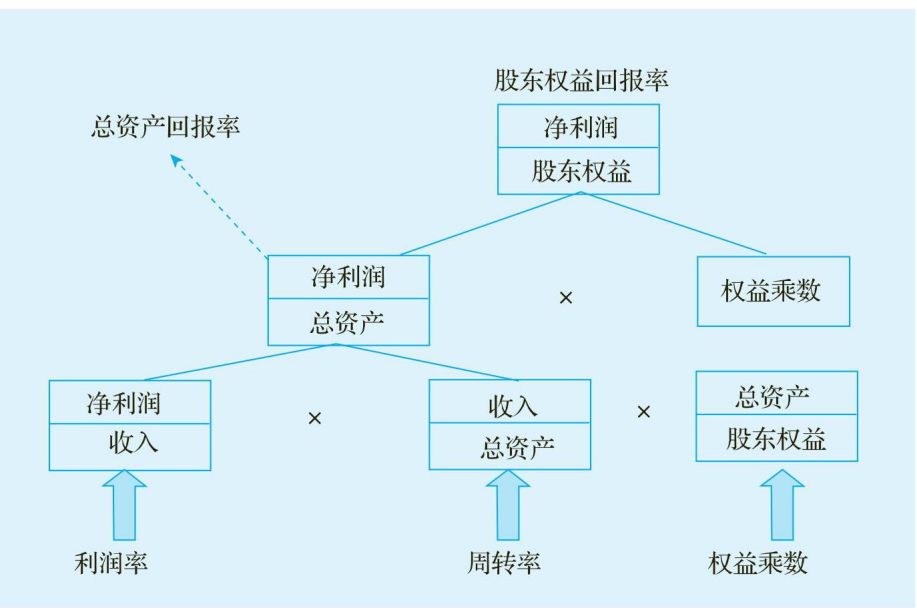

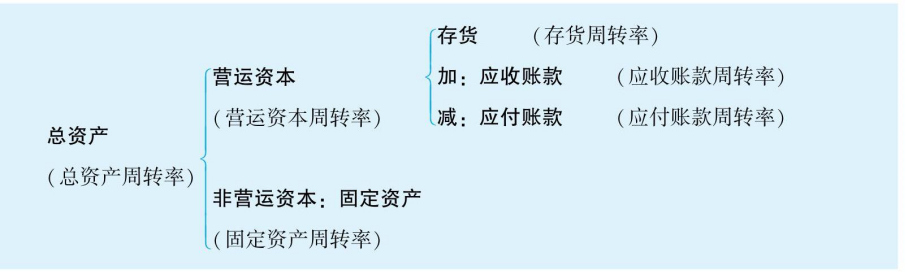

## 什么是真正的盈利 - 三个跟盈利有关的因素:获取利润的能力,货物周转的速度,总体的生意回报。这三个因素分别对应三个财务指标: ```html 获取利润的能力——利润率; 货物周转的速度——周转率; 总体的生意回报——总资产回报率。 ``` - 杜邦金字塔模型  ## 杜邦金字塔模型与财务比率分析 - 杜邦分析模型清晰地展现了财务指标的层次和相互关系。我们耳熟能详的若干财务比率并不是一堆没有逻辑关系的指标堆砌,根据杜邦金字塔模型,它们可以被分成四大类: ```html 利润率指标:反映公司的经营活动效率。如毛利润率、营业利润率、净利润率等。 周转率指标:反映公司的投资活动效率,既包括对营运资本的投资,也包括对固定资产的投资。如资产周转率、固定资产周转率、营运资本周转率、存货周转率、应收账款周转率等。 财务杠杆指标:反映公司的筹资活动效率。如资产负债率、权益乘数等。 回报率指标:反映公司总体的投入产出比率。如总资产回报率、净资产回报率、已投入资本回报率。 ``` ## 杜邦金字塔模型与公司业绩提升 - 杜邦金字塔模型有助于企业管理层更加清晰地看到股东权益回报率的决定因素,以及销售净利润率与总资产周转率、债务比率之间的相互关系。杜邦金字塔不仅是一个财务分析模型,也是一个企业改善经营管理且最大化股东投资回报的路线图。根据杜邦金字塔模型,企业可以通过下列途径来提高股东权益回报率: ```html 提升利润率; 提升周转率; 提升权益乘数。 ``` - 周转率是经常被职业经理人忽略的一个指标,或者说他们对于利润率这样的指标更敏感。一个公司的总经理可以很清楚地记得自己公司的利润率,但是被问到总资产周转率或者存货天数时,就会有些模糊了。这个现象很普遍,因为很多公司的绩效考核指标都是针对利润指标的。根据杜邦金字塔模型,如果一家公司的利润率为5%,是否具备令人满意的回报率往往要视资产周转率的大小而定:如果资产周转率为2,则资产回报率为5%×2=10%;如果资产周转率为5,则资产回报率为5%×5=25%。10%与25%的区别,不是因为利润率的不同,而是因为周转率的不同,可见周转率是提高企业绩效的一个重要因素。 - 资产周转率是一个非常抽象的概念,它是若干个因素集合产生的效果。在前面的案例中,周转率被定义为存货被卖掉的速度。实际上,周转率不仅仅指存货这类流动资产的周转速度,还包括机器设备等固定资产的使用效率。 - 总资产周转率的分解  - 下面列举了周转率常用的一些公式: 1.总资产周转率=销售收入/平均总资产 2.营运资本周转率=销售收入/平均营运资本 3.固定资产周转率=销售收入/平均固定资产 4.存货周转率=销售成本/平均存货存货周转天数=360/存货周转率 5.应收账款周转率=销售收入/平均应收账款应收账款天数=360/应收账款周转率 6.应付账款周转率=销售成本/平均应付账款应付账款天数=360/应付账款周转率 - 任何的指标,没有绝对的好与不好,一个孤立的指标是不能说明任何问题的。做比率分析时,一定要进行纵向对比,即比照本公司的历史数据;同时要进行横向对比,比照同行业竞争对手的比率,这样才能得出有意义的分析。 ## 什么是经济增加值(EVA) - 经济增加值指从营业利润中扣除全部投入资本成本后的所得。 ## 什么是加权平均资本成本(WACC) - 这个成本比率被称为加权平均资本成本(Weighted Average Cost of Capital,WACC)。这个比率用来衡量一个公司综合的资金成本。它的公式为  - 这个公式里面的股东资本既包含股东初始的投资,也包括公司的留存收益。债务资本则只包括需要支付成本的债务,如银行贷款、债券等,并没有包括应付账款这类没有资本成本的债务资本。 ## 经济增加值(EVA)与股东权益回报率(ROE)的关系 - EVA是一种全面评价企业经营者有效使用资本和为股东创造价值能力的指标,是企业最终的经营目标,也是企业价值管理体系的基础和核心。 - 大多数公司的会计利润都是正数,似乎公司在赚钱。但是,许多公司实际上是在损害股东利益,因为赚取的利润小于全部资本成本。 - EVA也被称为“经济利润”,在会计利润的基础上减去了股东资本的机会成本。EVA是股东定义的利润,是衡量企业是否给股东创造财富的标准。EVA是否为正数,决定了股东权益回报率是否超出股东的预期,从根本上是建立在股东价值最大化的基础上的评价标准。 ```html - ①经济增加值>0,股东权益回报率大于股东预期的回报率; - ②经济增加值<0,股东权益回报率小于股东预期的回报率; - ③经济增加值=0,股东权益回报率等于股东预期的回报率。 ``` ## 如何产生正的经济增加值(EVA) - 企业要取得正的经济增加值,必须保证它的已投入资本回报率ROCE要大于WACC。只有这样,其投资回报才能大于所有的资本成本,产生正的经济增加值,保证股东利益最大化。 - 虽然其经济增加值都是负数,但是这两种情况还是有所区别。条件3:ROCE=6%,虽然小于WACC,但是依然大于银行贷款利率,因此公司还是可以利用财务杠杆,向银行借款以增加股东权益回报率;条件4:ROCE=4%,小于银行贷款利率5%,借钱会损害股东的财富。 - 企业的管理人员提高经济增加值的途径有三种: (1)提高经营绩效,从而提升企业的营业收入及息税前利润; (2)降低资金的成本,从而降低WACC; (3)出售低附加值的资产或买进高附加值的资产,加快营运资本与非营运资本的周转速度,尽量减少资本的占用。 ## 经济增加值(EVA)与投资决策、考核 - 经济增加值作为公司的总体财务指标,可以统一职业经理人与股东的立场,使经理人在投资决策中以实现股东利益最大化为最优先目标。 ## 经济增加值的公式 - 前面为了简化模型,我们用的是息前利润来计算经济增加值。真正在企业中应用的经济增加值公式为: ```html EVA=税后营业净利润(NOPAT)-资本总成本=税后营业净利润(NOPAT)-(股东资本+债权资本)×WACC ``` 注:NOPAT:Net Operating Profit After Tax。这个利润实际是一个息前税后的数字,不同于息税前利润,也不同于净利润。

上一篇

顶部

下一篇

收展

底部

[TOC]

本书目录

第1天 什么是财务管理?

第2天 公司真的在赚钱吗--生意的角度

第3天 财务报表--飞机的仪表盘

第4天 利润表--企业的经营绩效

第5天 资产负债表--平衡的哲学

第6天现金流量表--现金为王

第7天 如何保证报表的公允性

第8天 企业的资金从哪儿

第9天 公司真的在赚钱吗--系统的角度

第10天 财务管控之一:如何管人

第11天 财务管控之二:如何管钱

第12天 财务管控之三:如何管成本

第13天 财务管控之四:如何管项目

第14天 如何给公司估值

推荐书籍