闫静《管理者14天看懂财务报表》

第2天 公司真的在赚钱吗--生意的角度

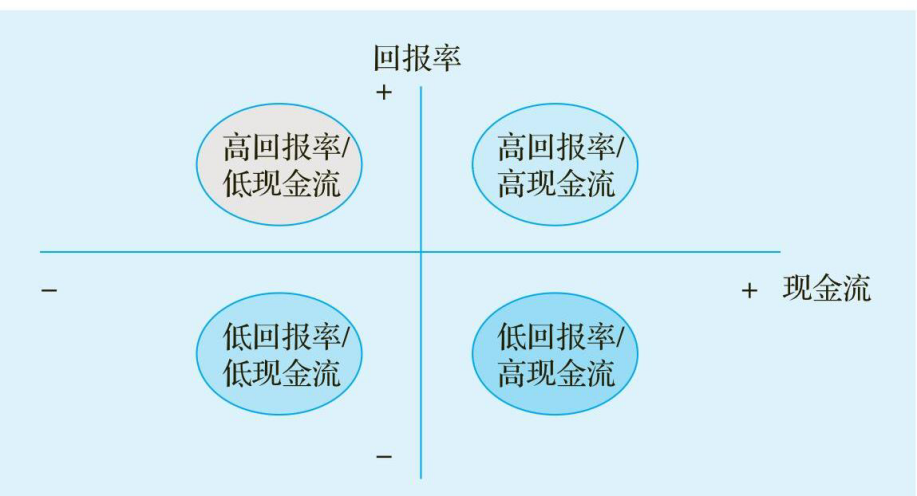

## 初识利润 - 利润和钱有很紧密的关系,利润在所有的公司财务指标里占据着非常重要的位置。正因为如此,我们需要很好地去厘清“利润”这个词在财务的专业语言里到底意味着什么。 - 利润是已售出的商品的收入与对应的成本之间的差额,而不是公司的所有收入减去支出得出的差额。没有售出的商品既不产生收入,也不产生直接成本。(该结论成立的假设是公司没有任何营运费用) ## 对利润的进一步讨论 - 销售能力和使产品溢价的能力并不等同于盈利能力。 - 结论:利润多不一定意味着公司的盈利能力高。利润与投资额结合而产生的回报率是衡量企业盈利能力的更好指标。 ## 一笔钱可以用多少次 - 在利润相同的情况下,好的生意通常是运转得比较快的生意。我们通常说“赚钱”,也可以说“转钱”,钱转得越快,公司赚钱越多! - 经理人平日里对于利润的关注会比较多,而对于资金的使用次数这类问题却不是很敏感。资金的使用次数与商品溢价的多少同样影响回报。 - 在单位利润率没有变化的情况下,资金可以循环使用的次数决定了投资可以获得多少的回报。 - 什么因素影响资金的循环次数呢?(在财务术语里,这个指标被称为“周转率”)。请考虑以下的因素: - ◆商品是否能很快地卖掉? - ◆是否需要额外的商品库存以备销售?或者给客户更多现场的选择? - ◆客户在什么时间付款? - ◆Cathy的专卖店在何时给它的供应商(手机外壳的厂商)付款? ## 固定的投入是否被充分使用 - 还有一种投入并不是经过一个生意循环就可以收回现金的。 - 固定资产的投资,如店面、货架、办公设备等。计算投入到固定资产的资金循环多少次是没有意义的,当这些固定资产服役期满被卖掉的时候,往往也没有什么价值了,资金不能再进行回收。 - 固定资产的价值是在整个使用期内慢慢释放的。固定资产的周转不是指多长时间被卖掉回收资金,而是指在使用期内是否被充分利用。 ## 生意人的终极目标——回报率 - 生意人把资金投入到企业,生产出产品然后再卖出,他们也不会仅仅去计较产生多少利润,利润与投资额的比例才是生意人最关心的。把钱存到银行和把钱投入一个企业从本质上来讲没有什么区别,都是投资!所谓投资,无外乎是用钱生钱的一个过程。只不过把钱放到银行会简单一些,而拿钱去做实业更复杂一些。 - 很多经理人都会把利润率与回报率混为一谈,认为利润率高的生意一定会带来高回报率。其实回报率与利润率并不是一个层次上的指标,回报率更像是一种终极目标,而利润率和资产使用的效率(周转率)则更类似过程指标。 - 因为有多种组合的存在,撇开周转率而单独谈利润率显然是没有意义的。 - 回报率是企业的终极目标,可以有具体的标准;利润率与周转率是过程目标,必须组合在一起才可以表示企业的运营结果。经理人不仅要管理利润,还要学会管理资产。 ## 回报率高的公司会破产吗 - 甲公司的回报率高,但是在存货上压了太多的钱,现金流变差; - 乙公司现金非常充裕,但是回报率没有达到股东预期。 - 这两个公司都不是很完美,但是如果我们去评价这两家公司的业绩的话,甲公司业绩看着不错,但是随时可能倒闭!乙公司业绩暂时不是很好,但是至少还有本钱继续支撑下去。但是很多公司的管理人员在看待这个问题时的立场恰恰相反,过多地关注回报而忽略现金流,甚至于经营业绩的提升是以牺牲现金流为代价的。这是非常危险的!这就是为什么我们会看到某家公司昨天还如日中天,今天已经偃旗息鼓了。 - 现金流是企业的关键问题,是发展的基础;回报是上层建筑,立意虽然高远,但是却应该以现金流为基础。  图2-3 回报率与现金流

上一篇

顶部

下一篇

收展

底部

[TOC]

本书目录

第1天 什么是财务管理?

第2天 公司真的在赚钱吗--生意的角度

第3天 财务报表--飞机的仪表盘

第4天 利润表--企业的经营绩效

第5天 资产负债表--平衡的哲学

第6天现金流量表--现金为王

第7天 如何保证报表的公允性

第8天 企业的资金从哪儿

第9天 公司真的在赚钱吗--系统的角度

第10天 财务管控之一:如何管人

第11天 财务管控之二:如何管钱

第12天 财务管控之三:如何管成本

第13天 财务管控之四:如何管项目

第14天 如何给公司估值

推荐书籍