闫静《管理者14天看懂财务报表》

第4天 利润表--企业的经营绩效

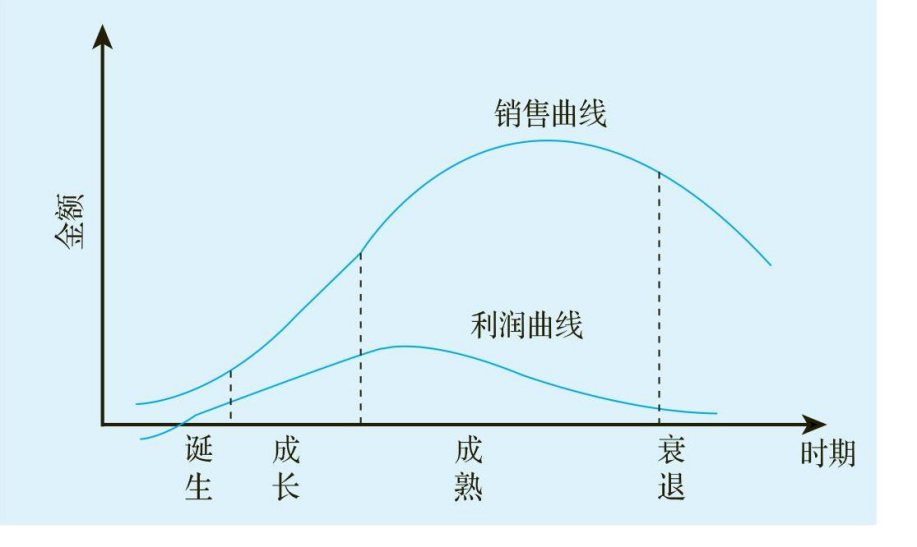

## 利润表与财务专业名词 - 对应的英文单词是“Income Statement”。这里,“Income”特指利润,而非收入。而损益表来源于英文中的“Profit and Loss Statement”,简称“P&L”。中国的上市公司年报里,统一使用“利润表”这个词。 - 在有些公司里,销售与管理费用还被称为“Overhead”,即间接费用。Overhead被戏称为“悬在管理者头上的一把剑”,这句话用来说明相对于直接成本,间接费用是最难控制的。一个公司创造了很好的毛利润,但是如果控制不好间接费用的话,也很难取得良好的经营业绩。 - 期间费用:销售费用、管理费用和财务费用合在一起习惯上称为“期间费用”。 ## 利润表的格式与内在逻辑 - 利润表就是一个大的连减式: - ◆销售收入减去销售成本得到毛利润(1000-800=200); - ◆毛利润减去销售费用、管理费用、财务费用得到营业利润(200-50-30-10=110); - ◆营业利润减去营业外支出得到税前利润(110-10=100); - ◆税前利润减去所得税得到税后净利润(100-25=75)。 ## 利润表上的各种成本与费用解析 ##### 一、直接成本(销售成本) - 成本和费用在财务领域里有其特定的含义。 - 成本与公司业务有直接关系,而费用与公司业务有间接关系。 - 那就是销售成本并不等于生产成本。 - 销售成本与销售量是配比的,但是销售费用、管理费用这类期间费用就不需要跟销售量进行配比,它们是与期间配比的,只要是在此期间发生的,就计入费用。 ##### 二、销售费用与管理费用(Overhead) - 销售费用包括销售团队的工资、奖金,还包括广告和促销费用。销售团队使用的办公设备产生的折旧费也属于销售费用。 - 管理费用包括企业的职能部门(财务部、行政部、人力资源部)的工资、办公室的综合费用、办公大楼的租金等。 ##### 三、财务费用 - 财务费用是指公司的融资费用以及和银行有关的费用,如银行借款的利息费用、银行汇款的手续费、购买支票的费用。在跨国公司,财务费用还包括汇兑损益。 - 财务费用既包含公司的支出,也包含公司的收入,如公司银行存款的利息收入等。汇兑损益本身就包括损失和收益两个方面。 ##### 四、营业外收支 - “营业外”并非“非主营”。政府补贴、缴纳罚款、诉讼赔偿这些都属于营业外收支,不过这些项目并不是最常见的营业外收支。常见的营业外收支最主要来自“处置资产产生的收益或者损失”。 ## 如何分析利润表 - 如果我们不知道净利润是怎么得来的,就没有办法去提高净利润或者守住净利润。毛利润、营业利润、税前利润等数字给我们提供了净利润的来源途径,同时它们也会帮我们分析净利润增减的原因。 ##### 一、毛利润/毛利润率的意义 - 毛利润 = 销售收入- 销售成本 毛利润率 = 毛利润/销售收入 - 理解毛利润的定义有助于我们建立基本的常识而进行判断。 - 如果有人说,我们公司的毛利润率下降是因为销售人员的工资上涨了,这个说法是不成立的。因为毛利润是销售收入减去销售成本,并没有减去利润表上的销售费用。 - 用毛利润除以销售成本得到的是“成本加成率”,英文叫作“Mark up”。 - 毛利润率必须在相似的企业中才有可比性。 - 从数学公式来看,毛利润率受收入和成本两个因素的影响。我们首先假设成本相同,毛利润率的高低就应该取决于公司对于产品的定价,即销售收入的影响。 - (一)品牌及公司的影响力 品牌的强势可以增加公司的溢价能力,换句话说,即公司对产品有足够的定价权。 - (二)产品生命周期及市场竞争程度 产品生命周期(product life cycle,PLC),是指产品的市场寿命。一种产品进入市场后,它的销售量和利润都会随时间推移而改变,呈现一个由少到多再由多到少的过程,就如同人的生命一样,由诞生、成长到成熟,最终走向衰亡,这就是产品的生命周期现象(见图41)。 从另一个侧面理解产品生命周期,其实就是竞争的态势是否激烈。产品生命周期的初期,竞争肯定不会很激烈;到了产品生命周期的衰退期,竞争到了白热化的阶段,必然出现降价保销量的状况,毛利润率首当其冲受到影响。 产品生命周期  - (三)技术上难以被模仿、替代 其实技术上的优势和产品生命周期也是有一定关系的。产品生命周期初期,技术上可以形成壁垒,末期技术上不再领先时,别的公司也有类似的产品与之竞争。 假设成本相同,毛利润率的高低取决于公司对于产品的定价。如果定价相同,那么成本上升就会带来毛利润率的下降。近几年,很多上市公司的年报里都称因为原材料和人工成本上涨而引起毛利润率下降。 其实仔细思考一下,如果企业能够把成本上涨全部转嫁给客户即提高售价,那么毛利润率也是不会受到显著影响的。为什么不能把价格提高呢?因为这些企业没有定价权,不论是品牌还是技术上都不占优势。假设生产手机的成本上涨,苹果也许敢于提高售价以弥补成本的上涨,但是刚才提到的国产品牌可能就不太敢提价,因为它是和别的品牌拼价格的,涨价可能引起销量下滑而使其失去市场份额。 厂家是否敢于提价以转嫁成本上涨的危机,还有其他的因素要考虑。有些产品的价格本身很低,消费者对它的价格不敏感,而且对这种产品是刚性需求,比如涪陵榨菜。这种产品就可以把成本上涨转嫁到消费者身上。 是否敢于提价还取决于厂商在供应链中的地位。有些供应商是专门给世界五百强企业提供零配件的,即便原材料价格上涨,他们也很难把原材料价格上涨的压力传递给上游客户。 垄断的企业从来不用担忧毛利润率的事情。 ##### 二、毛利润与销售、管理费用 利润率高的企业不见得净利润率就一定高,因为在毛利润和净利润之间还有很多费用,如销售费用、管理费用。也可以这样说,毛利润是用来吸收销售费用、管理费用的。足够的毛利润才能保证公司最终会有净利润剩下来。 反过来讲,高额毛利润的产生也源于在销售费用和管理费用上高投入的支撑。A公司类似苹果公司,在销售和市场、品牌上投入很大,因而销售费用比较高;同时大量投入在研发上,研发是计入管理费用的。 ##### 三、毛利润与规模效益 - 毛利润率固然很重要,但是吸收间接费用的是毛利润的绝对值贡献,而不是毛利润率。 - 为什么毛利润率的下降并没有损害公司的净利润呢? 销售收入、销售成本和毛利润这三个数字都和销量有着非常强的关联性,每增加一个单位产品的销售,相应的收入和成本都会增加,毛利润也会合理地增加(即便毛利润率下降了)。这一类收入和成本是变动的,可是销售费用和管理费用却不会随着销量的变化而发生明显的变化。我们可以把销售费用和管理费用看作是相对固定的成本。当销售的规模变大时,产生的毛利润贡献绝对值也变大了,而这个较大的毛利润去吸收相对固定的销售和管理费用时,就有更多的净利润剩了下来。这就是销售量变大产生的规模效益。 ##### 四、营业利润与净利润的意义 - 如果以投资人的眼光来看问题的话,我们就要调整一下看问题的角度了。对投资人来说,他们并不讨厌利润,但是他们更为关心的是公司未来的经营绩效。不管投资人是在公开市场中以买入股票的方式投资,还是以直接投资股本的方式投资,在投资额中都包含对于预期的未来利润和现金流的折现额,即提前支付了一部分未来的利润给原来的股东。所以,投资人更看重的是未来的收益情况。财务报表总结的是公司过去的经营状况,它对投资人的意义在于提供了评 - 营业利润并没有受到营业外收支的影响。我们姑且可以认为营业利润应该是投资人更为看重的指标,因为它可以帮助投资人来预估企业未来的盈利能力。 ##### 五、关于营业利润的两种主张 ##### 六、息税前利润(EBIT)的概念及意义 - 财务费用主要是借款利息,是公司的融资成本。 - 财务费用固然是公司正常存在的一类成本,但是财务费用的差异源于公司的资产结构不同,即融资渠道不同。而资产结构的差异并不是因为经营决策所造成的,而是由财务决策(或者是融资决策)所决定的。 - 息税前利润剥离了融资决策对公司的影响,更强调的是经理人对于公司营运层面的管理与把控。 - 息税前利润也不包括企业所得税的影响,这样我们就可以比较类似公司的盈利能力,不管这些公司所在的地区的所得税税率有多么不同。 - 息税前利润剔除了不同的融资结构和不同的所得税税率对于公司盈利能力评估造成的影响。同一行业的相似公司即使资本结构不同、适用所得税税率不同,依然可以进行盈利能力的比较。息税前利润也适用于同一家公司在不同时期的盈利能力比较,因为不同时期的融资结构和所得税税率有可能不同。 - 当然,对一家公司的综合评价还要结合盈利能力、资本结构和税务政策来进行。剔除掉利息和税并不意味着这两者不重要,而是因为它们是经营层面之外的竞争力因素。 ##### 七、EBIT和EBITDA的区别 - 按照国际上通用的披露方式,EBIT就等同于营业利润。另外,还有一种比较常见的利润表达方法——息税折旧摊销前利润,英文是EBITDA(Earning Before Interest,Tax,Depreciation and Amortization)。前面我们已经知道“Before”的意思是“not include the impact of”,现在除了不包括利息和所得税的影响,还不包括折旧和摊销的影响。 - 折旧费这种费用很特殊,它并没有产生现金流出,所以折旧费被称为“非付现成本”。摊销也类似于折旧,比如买入的专利技术,在未来产生效益的期间进行摊销,产生摊销费,但是摊销费也是非付现成本,并没有在产生摊销费的期间有现金流出,而是在买入专利技术时付出的现金。 - 剔除非付现成本对于利润的影响,EBITDA比EBIT更接近现金流的概念。可以这样理解,通常我们计算的利润是减去折旧费和摊销费的,而这类费用是没有现金流出的,所以通常计算的利润相对于现金流是偏小的,EBITDA相对于EBIT来说是一个更大的数字。 - 根据上面提到的关于EBITDA的特点,EBITDA通常应用于以下情况: - ◆EBITDA是国内银行对客户信用等级评定的一个基本指标。用EBITDA除以贷款利息得到“EBITDA利息覆盖率”,可以评估一家公司是否有足够的现金来偿还利息。 - ◆EBITDA用于快速评估一家公司创造现金的能力,广泛应用于固定资产投资巨大、折旧费占成本比例较大的行业,如电信行业。电信行业的主要成本是前期投资的基站等固定资产的折旧费用。我们打一分钟电话,对电信公司来讲,主要成本不是原材料费和人工费,而是固定资产的折旧费。

上一篇

顶部

下一篇

收展

底部

[TOC]

本书目录

第1天 什么是财务管理?

第2天 公司真的在赚钱吗--生意的角度

第3天 财务报表--飞机的仪表盘

第4天 利润表--企业的经营绩效

第5天 资产负债表--平衡的哲学

第6天现金流量表--现金为王

第7天 如何保证报表的公允性

第8天 企业的资金从哪儿

第9天 公司真的在赚钱吗--系统的角度

第10天 财务管控之一:如何管人

第11天 财务管控之二:如何管钱

第12天 财务管控之三:如何管成本

第13天 财务管控之四:如何管项目

第14天 如何给公司估值

推荐书籍