闫静《管理者14天看懂财务报表》

第11天 财务管控之二:如何管钱

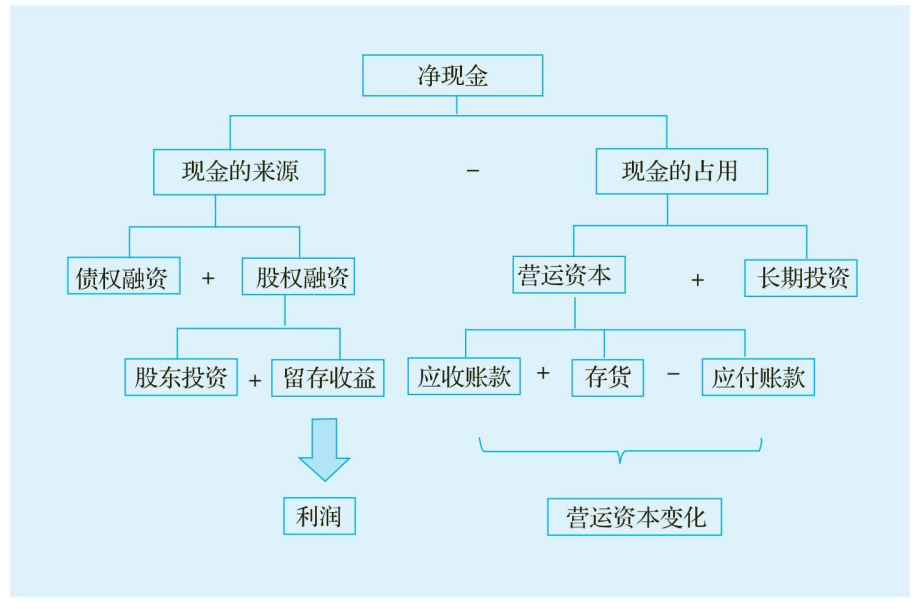

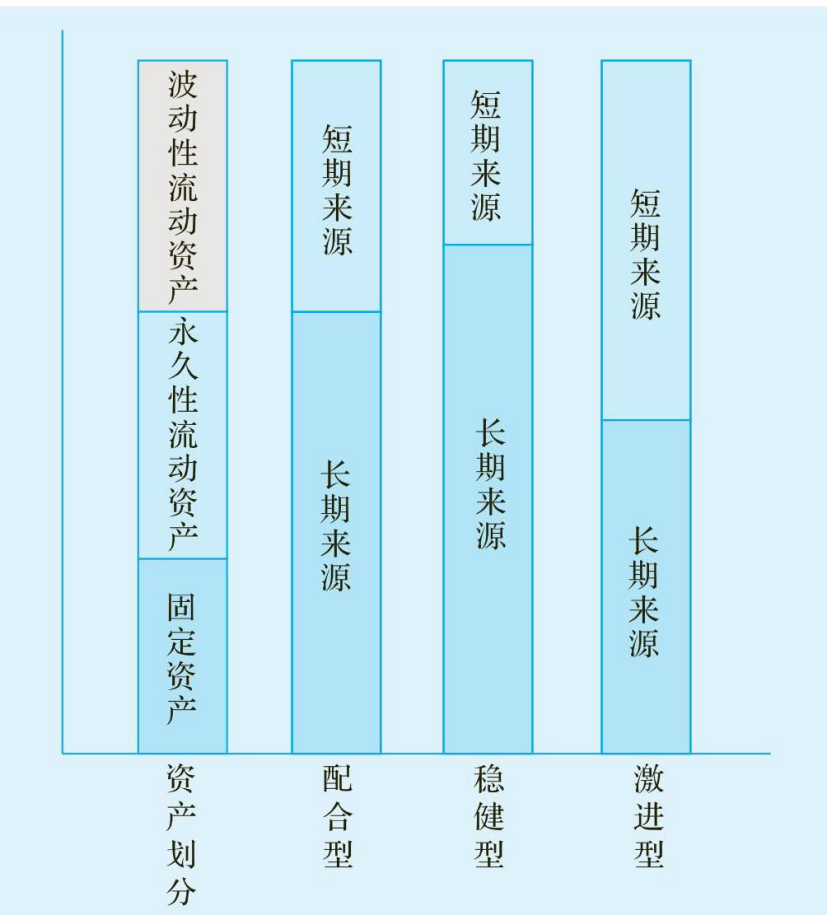

## 利润和现金,哪个更重要 - 利润很棒,现金流不好,公司未必能够坚持很久,发展不可持续。投资人注重的是未来。如果现在利润不好,只要有现金,将来还能翻身。所以,现金和利润是两种性质的问题:利润代表的是现在,现金代表的则是未来;利润代表业绩好坏,现金则代表企业安全与否。安全问题永远是企业最关注的问题。 - 利润与现金的关系,就像电脑游戏中的通关数量与剩余多少条命的关系:通关数量再多,如果只剩下最后一条命,随时都可能失败;只要有命在,即便现在通关数量不多,将来还是有机会赢的! ## 现金受什么因素影响 - 简单来看,两方面的因素——现金的“来源”和“占用”影响现金水平: ◆来源大于占用,则现金增加; ◆来源小于占用,则现金减少; ◆来源等于占用,现金水平不变。 - 影响现金的因素  现金流量表上有三种现金流:经营活动现金流、投资活动现金流和筹资活动现金流。股东投资和债权融资属于筹资活动现金流,长期投资属于投资活动现金流,而利润和营运资本的变化则属于经营活动现金流。所以,从现金流量表的角度来看,经理人可以加以影响的是经营活动现金流,而投资活动现金流和筹资活动现金流与经理人的日常决策没有太大的相关性。利润中心的责任人会被考核以经营活动现金流就是这个原因。 ## 利润、营运资本与现金流 - 现金流管理的核心其实就是利润管理和营运资本管理。 - 折旧属于非付现成本,要加回利润;营运资本是对资金的占用,如果营运资本增加了,年底相对于年初的增量要从利润中减去。可以这样理解,假设利润加折旧应该转化成现金,但是营运资本的增量把一部分现金吃掉了,如果利润加折旧大于营运资本的增量,那么流动资金就会增加;如果利润加折旧持续小于营运资本的增量,公司就会面临现金流断裂的风险,差额部分必须要靠额外的筹资活动来满足,比如增加贷款或者让股东投入更多的资本金。 - 如果营运资本减少,相当于资金占用的减少,则为公司释放出来一部分现金流。企业经营产生的利润对公司的营运资本进行融资,如果还有剩余就可以对长期投资进行融资。如果营运资本减少,释放出来的现金流加上利润就构成了公司的内部融资。 ## 营运资本管理策略 - 什么是营运资本管理?从传统的意义上来讲,就是对公司流动资产与流动负债的管理。随着管理水平的不断提高,营运资本管理的思想也逐渐发生变化:不再过分强调资金来源与资金占用的匹配性,而是要求管理层尽可能多地利用“免费”或者“无息”的资金来源,如应付账款等;同时,希望管理层尽量压缩在现金和应收账款上占用的资金。 - 为了管理营运资本,经理人面临两个方面的决策:营运资本的投资策略与营运资本的融资策略。在决策过程中,面临着对风险和收益的权衡:低水平的营运资本会为公司带来更高的回报率,但是会带来较大的经营风险;高水平的营运资本会拖累公司的整体回报率,但是风险相对较小。 - 销售的稳定性与可预见性越高,则只需要低水平的营运资本也不会产生经营风险;有些行业销售的稳定性和可预见性都很差,则需要维持高水平的营运资本。 - 营运资本的投资策略分为两类:限制性的营运资本投资策略和宽松的营运资本投资策略。 - 1.限制性的营运资本投资策略 这个策略是指公司保持相对于营业额较低水平的流动资产。在生产过程中,采用准时化生产管理技术,把原材料的库存水平降至最低;注重销售预算,尽量做到产销配合,不保留过多的产成品存货;而在信用政策方面,执行更为严格的信用政策;不保有过多的现金。限制性的营运资本投资策略可能对销售产生负面影响,低水平的存货会减少客户进行选择的余地,影响客户满意度。 - 2.宽松的营运资本投资策略 此策略是指公司保持高水平的现金和应收账款。高水平的存货是为了随时满足客户的突发的订单,避免因为存货不足而失去机会。宽松的营运资本投资策略有可能降低公司的投资回报率,但是却可以降低公司的经营风险。 - 不同岗位的经理人针对营运资本的投资会做出不同的决策:财务经理偏好限制性的营运资本投资策略,坚持维持较低水平的存货和应收账款;工厂的运营经理喜欢持有高水平的原材料存货和半成品存货;销售经理喜欢持有较多的产成品库存,以满足购买者的需求。 - 通常的融资原则是“以短支短,以长支长”,比较忌讳的是“以短支长”,即用短期的资金来源去投资长期资产。粗略地看,流动资产以流动负债融资,固定资产以长期负债和股权融资。具体而言,流动资产融资策略是指当流动资产规模及结构一定时,流动负债规模的选择。对季节性行业来说,销售额的季节性变动比较剧烈,与之相匹配的流动资产也相应时高时低。不过,即使销售额在最低水平时,仍需要一个最低水平的流动资产,称为“永久性流动资产”;流动资产在永久性水平之上的加减称为“波动性流动资产”。图112描述了三种不同的流动资产融资策略。  - 1.配合型融资策略 它是指筹资方式的期限选择与资产投资的到期日相匹配,即波动性流动资产通过流动负债融资,永久性的流动资产和所有的固定资产通过长期负债或权益性资本融资。 - 2.稳健型融资策略 稳健型融资策略是指企业所有的固定资产和永久性流动资产以及一部分波动性流动资产用长期负债和权益性资本筹资,只有一部分波动性流动资产由流动负债筹集。 - 3.激进型融资策略 激进型融资策略又称进取型融资策略,是指企业全部波动性流动资产和一部分永久性流动资产由流动负债筹集,而另一部分永久性流动资产和全部固定资产则由长期资金融资。 稳健型融资策略的风险最小,但投资回报率较差;激进型融资策略的风险最大,但投资回报率最高;配合型融资策略则介于两者之间。 ## 营运资本管理的指标 - 营运资本管理的指标包括以下几类: ◆营运资本占收入比率=平均营运资本/销售收入 ◆营运资本周转率=销售收入/平均营运资本 ◆现金周期=存货周转天数+应收账款周转天数-应付账款周转天数 ◆现金周转率=360/现金周期 现金周期是衡量企业垫付资金时间的长短的指标,现金周期越短,企业耗用的营运资本越少。 ## 如何控制营运资本 ##### 一、控制信用政策和应收账款 - 很多大公司都设有信用部门,这个部门的主要职责是制定信用条件、信用标准和收款政策。信用部门既不隶属于销售部,也不隶属于财务部,它是一个相对独立的部门,这样才能中立地做出判断。 - 信用销售可以给企业带来更多的产品销售,不过代价是占用公司的资金,是否可以进行赊销的关键就是更多销售带来的收益是否高于资金的成本。 - 对于存量的应收票据,公司可以用贴现的方式从银行获得资金,但是要牺牲掉贴现手续费和贴现利息。公司还可以抵押应收账款从银行获得贷款。这种情况下,银行会评估应收账款的质量来决定是否接受这些抵押物。当公司收回应收账款时再还银行的贷款。 - 还有一种“保理”业务,英文为factoring。公司把应收账款直接销售给保理机构,货款将由买方直接付给保理公司,因此卖方必须通知买方,应收账款已经卖给保理机构了。保理的好处是卖方可以立刻收到资金,缺点是应收账款额会大打折扣。通常这笔费用会被考虑进产品售价。 ##### 二、控制存货水平 - 存货是营运资本中非常重要的内容。在一家公司里,存货有三种不同的形态存在:①原材料;②半成品;③产成品。对房地产公司来讲,存货也是如此:①原材料——储备的土地;②半成品——在建的商品房;③产成品——取得销售许可证的商品房。 - 存货的成本,除了存货本身的价值外,还包括持有成本和短缺成本。 - 存货持有越多,需要支付的持有成本越高,而相应的短缺成本越低;存货持有越少,需要支付的持有成本越低,而短缺成本越高。 - 存货管理的目标不是使存货总量变少,而是加快存货周转率,即等量的存货可以支持更多的销售,等量的销售额需要最少的存货。 - 存货管理中比较常见的模式有即时存货管理模式(Just-in-time Inventory,JIT)和供应商管理模式(Vendor Managed Inventory,VMI)。 - 即时存货管理模式又称为零存货管理模式,最早产生于日本的丰田汽车公司。因为采用了JIT,丰田公司成为汽车行业的领先企业。在采购环节,其核心思想是严格根据生产的需求采购各种原材料和零部件,尽可能减少不必要的库存。从制造厂商的角度看,JIT减少了存货的资金占用和持有成本。不过,这种模式要求供应商与公司保持一致,并且把存货的包袱转嫁给供应商,要求供应商保持高水平的存货。 - 供应商管理模式是指将某种存货的管理委托给其他供应商负责,并将公司内部该存货的库存、销售、生产等信息与供应商共享,由供应商对该存货的进货时间、数量进行分析研究,并提出合适的建议。沃尔玛是VMI模式的创始者和最大受益者。 - 这两种模式的共性是:要求公司具有现代化的管理理念、高度自动化的管理系统以及部门之间的互相配合,并且能够与符合其管理要求的供应商开展紧密的分工合作。二者的不同在于:JIT模式更多地应用于制造业的公司,而VMI模式则更多地应用于批发零售业的公司。 ##### 三、控制应付账款 - 应付账款有什么好控制的呢?到期付款就可以了。其实并非如此,如果供应商提供了现金折扣,公司就需要分析是否接受现金折扣提前付款。

上一篇

顶部

下一篇

收展

底部

[TOC]

本书目录

第1天 什么是财务管理?

第2天 公司真的在赚钱吗--生意的角度

第3天 财务报表--飞机的仪表盘

第4天 利润表--企业的经营绩效

第5天 资产负债表--平衡的哲学

第6天现金流量表--现金为王

第7天 如何保证报表的公允性

第8天 企业的资金从哪儿

第9天 公司真的在赚钱吗--系统的角度

第10天 财务管控之一:如何管人

第11天 财务管控之二:如何管钱

第12天 财务管控之三:如何管成本

第13天 财务管控之四:如何管项目

第14天 如何给公司估值

推荐书籍