闫静《管理者14天看懂财务报表》

第10天 财务管控之一:如何管人

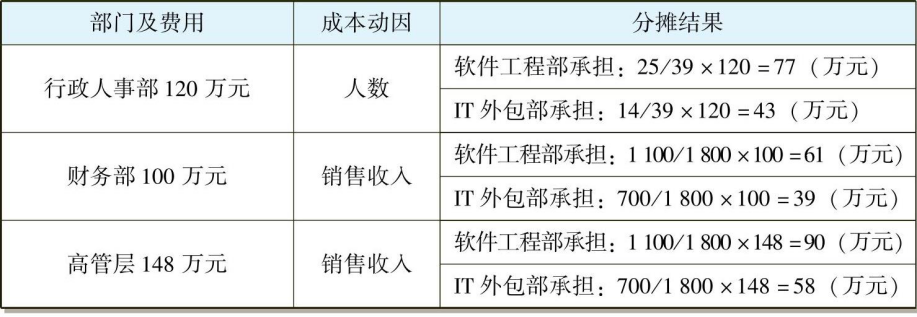

## 人力资源与财务管理的关系 - 对人的管理与对钱的管理一直以来都是企业管理的两大主题。对钱的管理自然属于财务管理的范畴。那么对人的管理呢?这似乎是人力资源部的主要职责。事实上,人力成本在企业的运营成本中占的比重越来越大。对人力资源的管理会影响到企业的成本结构和成本金额。从这个角度来讲,人力资源会影响到企业的利润表,也属于财务管理的范畴。 - 人力资源与团队建设虽然不能影响到资产负债表上的资产价值,但是会通过影响盈利能力进而影响到公司的估值。 - “What you measure is what you get!(用什么指标去考核,就会得到什么结果!)”这句名言被哈佛大学著名教授罗伯特·卡普兰称为黄金定律。这句话既适用于企业级别的战略目标设定,也适用于员工层级的绩效考核。 ## 责任中心的设置 - 企业的终极目标是最大化股东权益回报率。股东如何保证公司各个层级和部门能够顺畅地执行其目标呢? - 责任中心是企业的绩效责任单位,管理层把目标层层分解到责任中心,根据目标的完成情况对责任人实施必要的奖惩,以达到股东权益回报率最大化的目的。 - 责任中心分为利润中心、投资中心、收入中心、成本中心/费用中心。 利润中心:既对收入负责,又对成本负责,责任人被考核的指标是利润。如大公司的某个业务单元或者某个子公司。 投资中心:投资中心首先是一个利润中心,它具有利润中心的一切权责;同时投资中心比利润中心多了一项对外投资的权力。如果子公司拥有对外投资的权力,则这个子公司是投资中心;如果子公司没有对外投资的权力,那么它只是一个利润中心。 收入中心:收入中心是对只收入负责而不对成本负责的责任中心。收入中心是一个创造收入的部门,典型的是公司的销售部门。 成本中心/费用中心:成本中心是其责任者只对其成本负责的单位。成本中心的范围最广,只要有成本发生的地方,都可以建立成本中心,从而在企业形成逐级控制、层层负责的成本中心体系。 ## 成本的分配与分摊 - 设置成本中心的主要目的是使每一分钱的花费都能最终找到与之相匹配的收入。但是很多费用,如房租及物业费,是整个公司的费用,需要在多个责任中心之间进行分配,包括直接成本中心、费用中心、收入中心等;另外,费用中心的费用,最终还要通过分摊进入利润中心下的成本中心,以实现对利润中心的考核。 - 成本分配与分摊的步骤如下: 第一步,在责任中心之间分摊各部门共享的间接费用。 不同费用的分摊标准不同,在财务术语里称为“成本动因(Cost Driver)”。 表10-3 成本动因  不过成本动因的确定也要因地制宜,根据公司的实际情况来确定。比如电话及宽带费用,很多公司根据业务量来分摊,因为业务量大的部门耗用的电话费用比较多。 需要记住的是,只有直接成本中心的成本才能计入销售成本;销售部门的费用计入销售费用;所有的费用中心的费用及两个总监的费用计入管理费用。 第二步,把费用中心的费用根据一定的原则按比例分摊到次级利润中心。 表10-7 费用分摊及成本动因  到这一步,除了利息费之外的所有成本、费用都已经分摊到利润中心了。利息费用不作为职业经理人的考核标准,因为其属于财务决策产生的结果,而非经营决策产生的结果。 ## 基于责任中心的绩效考核指标 - 一个企业自上而下分解成多个责任中心,每个责任中心的责任人都有特定的考核指标。 ##### 投资中心的绩效考核指标 - 投资中心肯定是一个利润中心,对收入、成本和利润负责;但是投资中心还是要对投资效果负责的责任中心。投资中心不仅在经营层面具有独立的决策权,它还拥有对营运资本与固定资产的投资决策权。 - 判断它是否为投资中心的标准就是总经理是否可以投资新的资产与业务。 - 投资中心的考核指标为: - (1)净资产回报率(ROE); - (2)总资产回报率(ROA); - (3)已投入资本回报率(ROCE); - (4)经济增加值(EVA)。 - 在考核指标的选择上,总资产回报率与净资产回报率经常被混淆。如果投资中心的责任人既有投资决策权,又有融资决策权,即他可以影响财务杠杆,那么投资中心的责任人应该被考核以净资产回报率;如果责任人只有投资决策权,没有融资决策权,那么他应该被考核以总资产回报率。 - 前面在经济增加值部分讲过,用已投入资本回报率作为投资效果的考核标准,有可能会导致决策人拒绝那些已投入资本回报率低于部门目前回报率却高于资本成本(WACC)的项目的倾向。而经济增加值作为考核标准可以弥补这个缺点,避免本位主义,使投资中心的利益与整个企业的利益统一起来。 - 有两个层次的利润中心:较高层次的是以总经理为责任人的公司整体;较低层次的是以事业部总监(软件工程部总监和IT外包部总监)为责任人的两个事业部主体。 - 另外,总经理被界定为职业经理人,他被公司的董事会聘用,领取工资和奖金,但是没有公司的股份,不具有股东的身份。同样,两位总监也是职业经理人。 - 这两个层次的利润中心的共性为:拥有产品或服务的生产经营决策权,既对成本负责又对收入和利润负责。总经理和两位总监既要负责产品的销售,也要负责具体项目的实施;只不过总经理的业绩目标需要通过两个事业部的业绩目标来实现。作为利润中心的负责人,总经理和两个事业部总监都没有投资决策权。 - 不同点为:所谓生产经营决策权的独立,有独立和相对独立之分,总经理具有绝对独立的经营决策权,而且责任中心本身就是一个独立的法人,所以能够编制独立的利润表(见表105);而两位事业部总监只具有相对独立的经营决策权,对于公司的运作没有决策权,他们的业绩不能独立体现在财务会计报表上,只体现在管理会计报表上。 ##### 利润中心的考核指标为: - (1)息税前利润或责任人相关的利润。 (2)经营活动现金流。 - 在为员工或者部门设定绩效指标时,要遵循权利义务对等的原则,即员工只应该对他有权力决定的事情负责任。既然事业部总监对管理费用没有决策权,他们就不应该对管理费用负责任,哪怕管理费用是按照收入或者人数进行分摊而得到的数字。 - 这样算出来的利润既不是息税前利润,也不是净利润,是典型的为了决策而设计的管理会计利润,我们称它为责任人相关的利润 - 如果行政人事费、财务部费用和高管层费用中的某些部分也是可追溯到事业部的,在计算责任人相关利润时也应该予以扣除。 - 有些公司用经营活动现金流来考核利润中心责任人,希望利润中心责任人在决策时能够在利润和现金流之间作一个平衡。经营活动现金流等于净利润加折旧加(减)营运资本变化:营运资本增加则现金流减少;营运资本减少则现金流增加。以经营活动现金流考核利润中心责任人,将迫使经理人必须同时面对利润和营运资本耗用的问题并且达到最优的业绩。 - 同样的业绩,考核方法不同就会产生不同的业绩结果 - 绩效考核指标的设计与实际计算应该使用同样的方法与口径,这样标准值和实际结果之间才能有可比性。 - 收入中心是只对收入负责、不对成本负责的责任中心,此类责任中心一般是创造收入的部门,如对销售收入和销售费用负责任的销售部门、销售分公司以及相应的管理责任人。 - 收入中心的责任人具有两方面的决策权:销售收入和销售费用。影响本单位销售收入的主要决策为:销售量、销售折扣、销售价格;影响销售费用的决策为:销售员人数、销售佣金的计算方法等。 - 收入中心通常是从生产部门取得产成品并负责销售。很多公司会设置一个出厂价,即便是一个公司内部也是如此,这个出厂价比工厂的成本要高,比最终的市场价格要低。工厂作为一个利润中心,被考核的利润标准是按照公司设置的出厂价而非最终市场价格计算的;销售部按照出厂价计算产品的成本。 ##### 收入中心的责任人按照以下指标进行考核: - (1)销售收入; (2)毛利润; (3)应收账款周转率/周转天数; (4)坏账损失率。 - 销售收入可以分解成价格和销售量,因此,收入中心应该对销售价格、折扣和销售量负责。 - 如果收入中心没有制定价格和打折的权力,则收入中心只对收入负责,不对毛利润负责;若收入中心有制定价格、折扣的权力,则该中心的责任人就要对毛利润负责。收入中心的指标是毛利润绝对值,而非毛利润率的概念。利润可以被存入银行,利润率则不可以。毛利润率再高,但是如果销量不够的话,就不能创造足够的毛利润贡献,也就不能充分吸收公司的管理费用。 - 毛利润率可以作为是否可以进行销售的信号灯。 - 低于这个比率的项目就不能接受了。有两种情况可以例外:①这个项目具有战略意义,即便亏钱也要做,那么经过高层特批可以进行;②如果2012年预计的销售和管理费用已经被已完工的项目吸收掉了,销售任务提前完成了,这样在2012年可以接受毛利润率低一些的项目。只要项目能够给公司带来边际利润就可以接受。 - 应收账款周转率、周转天数也是收入中心的考核指标。越来越多的公司把应收账款作为销售人员的绩效考核指标。只有把利润表上的收入、利润与资产负债表上的项目结合起来的绩效考核指标才是健康的。有些公司把存货也作为收入中心的考核指标 - 对坏账损失率的考核主要是为了控制风险,希望销售人员在签合同时要对客户的资质与信用进行审核,以控制坏账风险。 - 在大多数公司,成本中心就包含费用中心,如果把这两个责任中心刻意加以区分,成本中心特指直接成本中心,如生产车间,与生产成本相关联;而费用中心则指间接成本中心,如人力资源部、财务部等,与期间费用相关联。 - 成本中心通常只对可控成本承担责任,符合权利与义务对等的原则。成本中心和费用中心存在显著的差异:成本中心的成本通过技术分析可以相对可靠地估算出来,如产品生产过程中发生的直接材料、直接人工、制造费用等。成本中心的成本在投入量与产出量之间有着密切联系,可以通过弹性预算予以控制。 - 而费用中心的费用是否发生以及发生数额的多少是由管理人员的决策所决定的,主要包括各种管理费用和某些间接成本项目,如招聘费、广告费、培训费等。这种费用在投入量与产出量之间没有直接关系,其产出难以量化,重点在于预算总额的控制上。 ##### 成本中心责任人的绩效考核指标为: - (1)预算的成本金额(可以根据销售收入进行弹性调整); (2)人员利用率(People Utilization Rate); (3)固定资产周转率。 ##### 费用中心责任人的绩效考核指标为:预算的费用金额。 - 实施部的主管要特别注意人员的利用率,因为工资的大部分是固定成本,如果固定成本能够得到最高效率的使用,就可以降低项目的人工成本。如果项目的工程师工作效率低,就会增加项目的人工成本。

上一篇

顶部

下一篇

收展

底部

[TOC]

本书目录

第1天 什么是财务管理?

第2天 公司真的在赚钱吗--生意的角度

第3天 财务报表--飞机的仪表盘

第4天 利润表--企业的经营绩效

第5天 资产负债表--平衡的哲学

第6天现金流量表--现金为王

第7天 如何保证报表的公允性

第8天 企业的资金从哪儿

第9天 公司真的在赚钱吗--系统的角度

第10天 财务管控之一:如何管人

第11天 财务管控之二:如何管钱

第12天 财务管控之三:如何管成本

第13天 财务管控之四:如何管项目

第14天 如何给公司估值

推荐书籍